| 长丝|结构逐步优化,出口趋稳向好 |

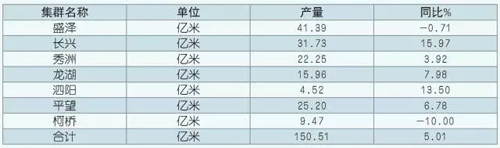

2016年上半年,中国工业经济在“三期叠加”的背景下努力前行,工业增加值增速连续四个季度稳定在6%的窄幅区间,工业增长的稳定性明显增强。作为传统产业的纺织业正经历着结构调整带来的下行压力,但伴随着产业结构的逐步优化,行业生产、出口趋稳向好。长丝织造产业在转型中积极调整,企业经营情况有明显改善。 生产:行业经济呈现趋稳态势 据各集群地区统计,2016年1~6月盛泽、长兴、秀洲、龙湖、泗阳、平望、柯桥七地化纤长丝织物产量累计为150.51亿米,同比增长5.01%。 2016年1~6月我国主要长丝织造产业集群 化纤长丝织物产量表 数据来源:各产业集群 ↓↓

收入利润有所增长。 据国家统计局统计,2016年1~6月我国规模以上化纤织造及印染精加工业主营业务收入累计为608.42亿元,同比增长5.67%,增速比去年同期增加4.87个百分点;利润总额累计为30.75亿元,同比增长10.5%,增速比去年同期增加7.88个百分点。 2016年1~6月我国化纤长丝织造及印染精加工业 主要经济指标汇总表(规模以上) 数据来源:国家统计局 ↓↓

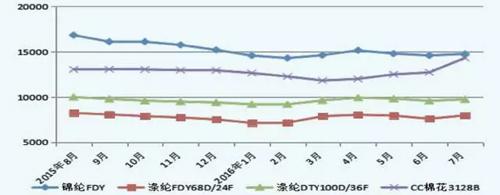

二季度以来,主营业务收入增速、利润总额增速都有明显提升,但为了支持这一提升,三费增长率从一季度开始就明显增加,截止到6月,销售费用同比增加10.77%,管理费用同比增加10.03%,这表明企业在挖潜增效,改进营销手段,促进产品销售方面有更多投入并得到回报,利润率从年初的4.11%增长到5.05%。 库存压力略减。 据国家统计局数据显示,截至6月,我国化纤长丝织造及印染精加工业产成品库存为77.54亿元,同比增长3.77%,增速较去年稳定放缓,行业平均库存约为25.64天,库存压力略减,流动资金周转天数为28.24天,同比降低2.04天。 企业分化明显。 据国家统计局统计,2016年1~6月我国化纤织造及印染精加工业亏损面进一步缩小到14.61%,比去年同期减少0.98个百分点;亏损企业累计亏损额为26474万元,同比增长10.9%,单个亏损企业平均累计亏损额为142.33万元,同比增长10.63%。这表明,随着产业结构调整的进一步深化,企业分化明显,不能适应新的生产格局和竞争方式的企业将面临淘汰。 投资积极性略有好转。 2016年1~6月,我国化纤织造及印染精加工业实际完成投资额212.96亿元,同比增长14.83%,增速较去年同期增长了33.57个百分点。投资总额的84.11%用于织造领域;受环境保护和地方政策的影响,染整领域的投资额同比下降了8.49%。 出口:产品出口不容乐观 2015年下半年以来,国际金融危机导致世界经济衰落低迷,需求减弱,抑制了我国纺织品的出口。今年二季度以来,受原油等大宗商品价格回升,人民币贬值等因素的影响,出口略有恢复。据海关统计,2016年1~6月我国纺织织物累计出口176.28亿美元,同比增长0.55%;实际出口数量140.29亿米,同比增长9.98%。 化纤长丝织物出口恢复增长。 2015年4月至12月,我国化纤长丝织物出口额持续呈现负增长,春节过后,出口情况逐步转好。2016年1~6月,长丝织物累计出口57.11亿美元,同比增长4.17%,增速比去年同期提高6.22个百分点;实际出口数量达61.57亿米,同比增长14.21%,增速比去年同期提高14.09个百分点。我国化纤长丝织物出口恢复正增长。 涤纶长丝织物出口价格下跌。 据海关统计,2016年1~6月我国化纤长丝织物出口平均价格为0.93美元/米,同比下降8.82%,其中涤纶长丝织物出口价格为0.92美元/米,同比下降8.91%。 出口价格下降是出口总增额难以持续增长的主要原因,出口价格下降一方面是因为受到印度、越南等国家低价产品的挑战,普通产品不得不压低价格应对,但相对附加值较高的产品也能因技术优势而保持价格的增长,2016年1~6月我国锦纶长丝织物出口价格为1.37美元/米,同比上升7.03%;另一方面,人民币贬值也是美元计价格下降的一个重要因素,按人民币计价,2016年1~6月我国长丝织物出口价格同比下降1.8%。 国际主要贸易地区较为稳定。 从主要贸易地区来看,2016年1~6月,我国化纤长丝织物各主要出口市场相对比较稳定。受国际经济环境影响,我国对欧盟出口额增速放缓,同比增长7.68%,价格同比下降8.28%;对巴西和阿联酋出口量价齐跌,美国更是跌出主要贸易地区排行榜。 由于我国下游服装产业向越南、印尼等地的转移以及当地服装产业的快速发展,这些国家对我国长丝织物的需求进一步增长,2016年1~6月,我国向越南出口长丝织物5.97亿美元,同比增长32.2%,出口价格为1.27美元/米,同比增长3.87%,是诸多出口市场中唯一一个价格保持上涨的市场;对印度尼西亚出口长丝织物3.93亿米,同比增长37.25%。 长丝织物进口持续下降。 据海关统计,2016年1~6月我国纺织织物累计进口16.52亿美元,同比下降13.77%,长丝织物累计进口7.18亿美元,同比下降12.93%。其中涤纶长丝织物累计进口3.35亿美元,同比下降8.09%;锦纶长丝织物累计进口2.23亿美元,同比下降20.02%。长丝织物进口下降,在一定程度上表明我国长丝织物的产品档次在提升,替代进口的能力在加强。 内销:市场压力不减 2015年8月~2016年7月我国化纤长丝及棉花 价格走势图 数据来源:中国绸都网 ↓↓

受原油价格回调影响,从去年以来持续下跌的化纤长丝价格在今年春节过后止跌回升,到4月达到上半年峰值;受放储影响,棉价回升,化纤长丝价格随即在5月份开始回落,并持续到6月底。受g20峰会影响,7月以来,原料价格快速回升,对织造企业带来不小的影响。 东方丝绸市场成交量在4月份达到上半年顶峰,受淡季影响二季度以来成交量逐月下降。但据协会调研情况,一些高品质、有特色的产品销售不错。 我国化纤长丝面料景气指数波动较大,一季度较为乐观,二季度以来,由于价格持续低迷,成交量不高,企业信心不高,随着淡季即将结束,企业信心有所恢复。 预测:预计全年出口或将与上年持平 从全年来看,下半年纺织行业仍将面临复杂的外部环境,出口不确定因素较多。据海关快报,2016年1~6月我国纺织品服装出口总额达1236.14亿美元,同比下降3.66%;其中纺织品出口520.3亿美元,同比下降1.6%,这表明我国纺织品服装出口仍面临较大压力。 在英国退欧风波后,美联储加息的概率大幅下降,若美联储下半年不加息,将有助于稳定国际经济环境,加之近期人民币对美元仍在贬值,预计全年长丝织物出口或将与上年持平。 |

| 《纺织服装周刊》凯发k8国际的版权及免责声明: 1、凡本网注明“来源:纺织服装周刊”的所有作品,凯发k8国际的版权均属于纺织服装周刊,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用上述作品。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:纺织服装周刊”。违反上述声明者,本网将追究其相关法律责任。 2、如因作品内容、凯发k8国际的版权和其它问题需要同本网联系的,请在30日内进行。有关作品凯发k8国际的版权事宜请联系:010-85872143 |

| 相关文章 |

- 15-04-30·化纤织造产业可持续发展论坛在盛泽召开

- 13-07-04·徐文英解析2013年度全国化纤长丝面料产品开发年会亮点